全国数字货币钱包安装地址:tp9.app,bit16.app,tp784.app,tp888.app,im784.app,im45.app,tokenn.app,imtooken.app,imgw.app,imtom.vip,imtokemn.app,im116.app,imtokne.app,immtoken.app,im钱包.com,imtkem.app,tokim.app,im87.app,tptoka.app,tp钱包.cn,im112.app,im1.app,bitpia.app,imzg.app,imkem.vip,im70.app,im003.app,im82.app,tokim.app,imqb.app,tookeni.app,a471.cc,tokne.app,tokonii.app,imtokes.app,im1122.app,imkct.app,imkd.app,imkct.app,imtek.app,im22.im,imken.app ,tp114.app,bit114.app,imkenn.app,tp115.app,bit115.app,im221.cn,im888.app

在金融风险管理的范畴内,准确计算风险价值(VaR)至关重要,然而这一过程相当繁琐,需要运用众多模型和分布假设,这对从业者的专业能力提出了很高的要求。

1.正态分布下VaR计算的基础

在假定收益波动遵循正态分布的前提下,计算VaR是常见的做法。不少人在风险评估初期便采纳了这一方式,如部分传统金融机构在20世纪初便开始尝试。其核心是运用预测的波动率来不断更新VaR值。首先,计算收益率序列的均值与标准差,接着依据设定的置信水平,如常见的95%或99%,借助正态分布的累积分布函数的逆运算——Z分数,确定相应的VaR值。此法简单易懂,在市场相对平稳时具备一定准确性。但若市场遭遇极端状况,其弊端便显现,因为实际金融市场的收益率序列往往并不符合正态分布。

在这种情境下,VaR穿透率较低往往意味着更强的风险管控水平。然而,仅凭这一指标无法全面反映风险管理的质量。实际上,有些金融机构过分依赖这一指标,结果在遭遇极端市场波动时,承受了严重的损失。

2.重尾分布下的VaR计算

金融数据常常呈现出厚尾特性,因此,在计算VaR时,选用适合的重尾分布进行收益率的假设更为妥当。比如t分布或Gumbel分布。t分布特别适合反映股票收益率的非正态性质,尤其在尾部表现出的厚尾现象。运用这种分布假设进行VaR计算,有其特定的方法。以股票市场为例,在新兴市场数据中,使用t分布假设得出的VaR与基于正态分布假设的结果可能存在显著不同。这种差异可能会影响投资者对风险的评估和应对措施,若投资者依据错误的VaR结果作出决策,可能会面临重大损失。

这也说明,在实际的金融领域里,各种分布假设对风险评价起着关键作用。虽然t分布的计算过程较为繁琐,但它却能够更精确地展现市场的实际情况。

3.序列的平稳性检验

计算结果显示p值仅为0.0,低于显著水平,因此我们否定了原假设,认定该收益率序列是平稳且非白噪声的。这一发现对金融时间序列分析至关重要。回顾2008年金融危机,众多金融模型失败的一大因素便是未能准确识别收益率序列的特性。平稳的非白噪声序列表明它具备某种规律性。在金融数据分析实践中,确认这一特性后,我们便能着手构建合理的模型并进行深入分析。这对金融从业者来说,意味着能在海量数据中筛选出有价值的信息,以支持投资决策等。若忽视这一环节,后续构建的模型可能存在偏差,无法实现预期的风险管理和投资预测目标。

4.AR均值方程的作用

在金融序列分析中,AR均值方程发挥着重要作用。它能够描绘序列的长期走势和平均状况。以某银行股票的收益率为例,该方程能够展示出2010至2020年间的长期走势,并对序列进行预测和模拟。这对于投资者来说十分有益,他们可以依据预测结果调整投资计划。此外,该方程还能精确地区分序列中的信号与噪声。在数据交易日益繁荣的当下,这有助于排除干扰数据,更有效地把握投资机会或风险点。

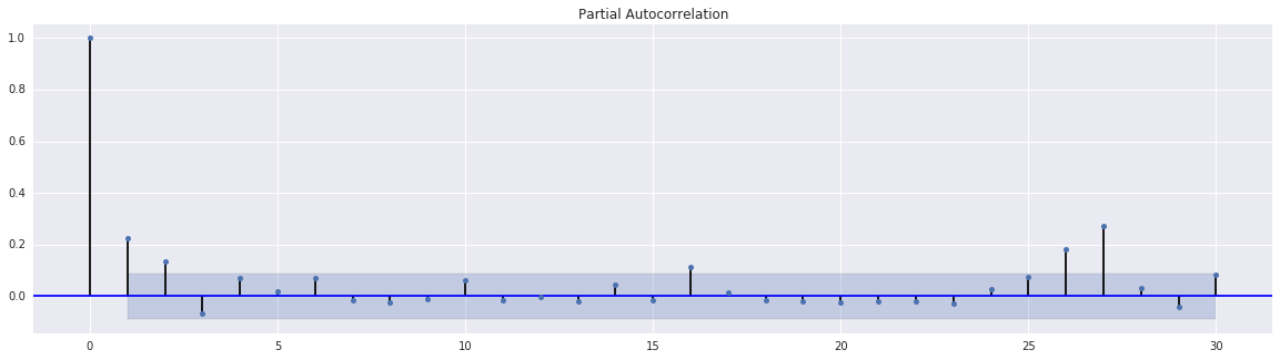

5.Ljung-Box混成检验与ARCH效应

Ljung-Box检验用于评估残差序列的相关性,是判断是否存在ARCH效应的关键方法。所谓ARCH效应,就是指序列中存在自相关的非同质性方差,即波动幅度与之前波动幅度有关。在分析某只股票的日收益率序列时,通过观察相关图形,我们注意到序列的p值普遍低于0.05的显著性水平。这表明存在ARCH效应。据此,我们建立了ARCH(3)模型。这种模型在金融分析中非常常见,它能捕捉到序列的波动和波动特征,从而提供更精确的预测和分析。这有助于金融分析师更深入地理解市场波动规律,为投资者提供更全面的风险警示。

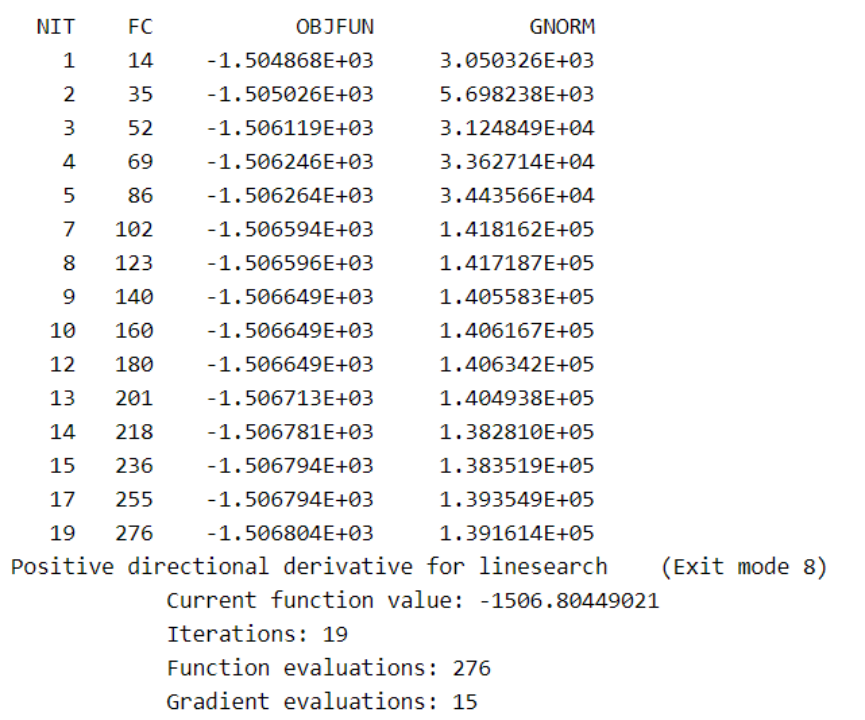

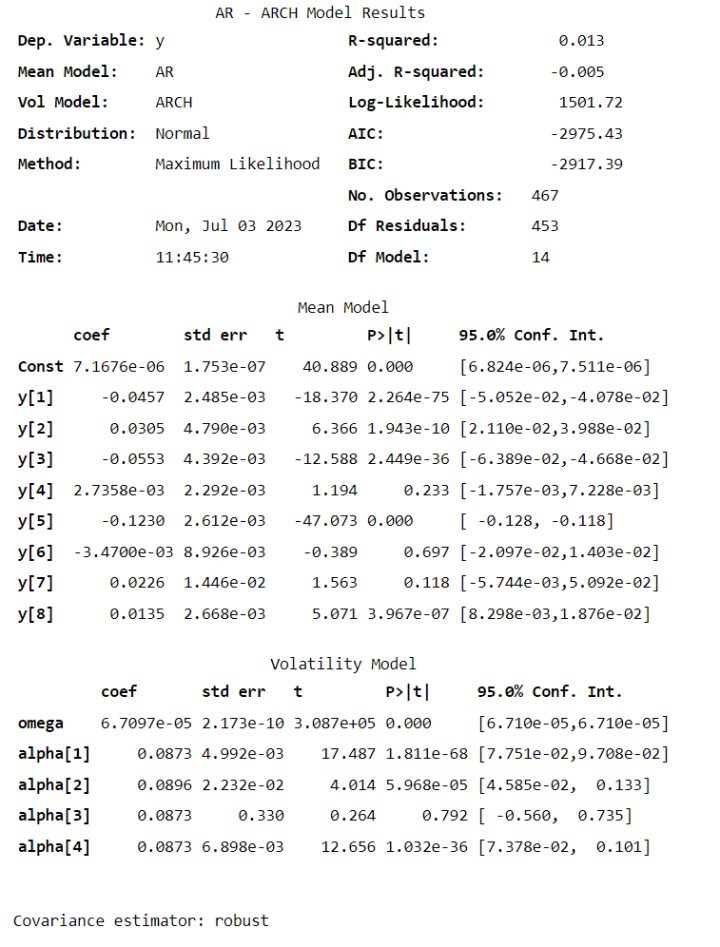

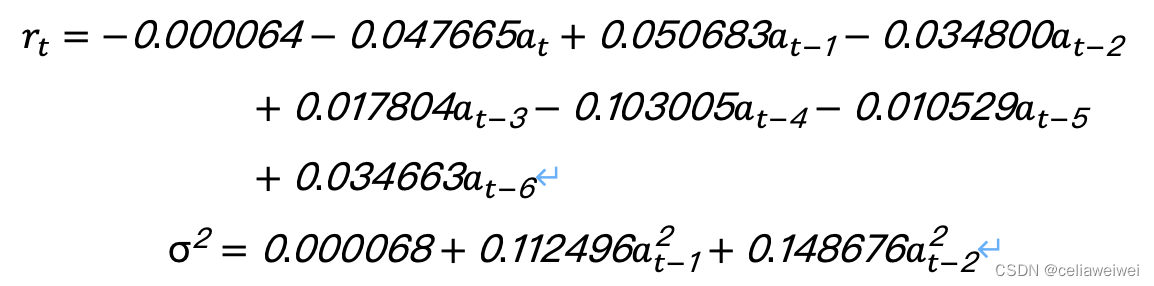

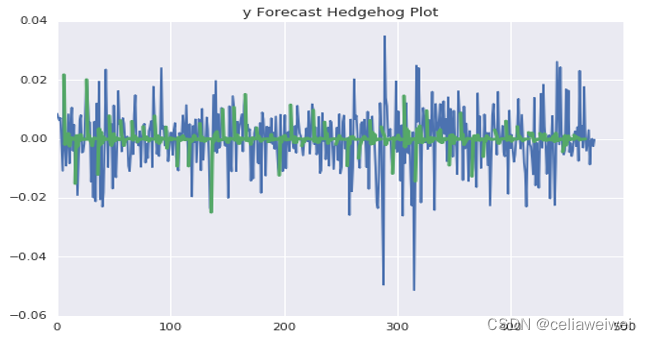

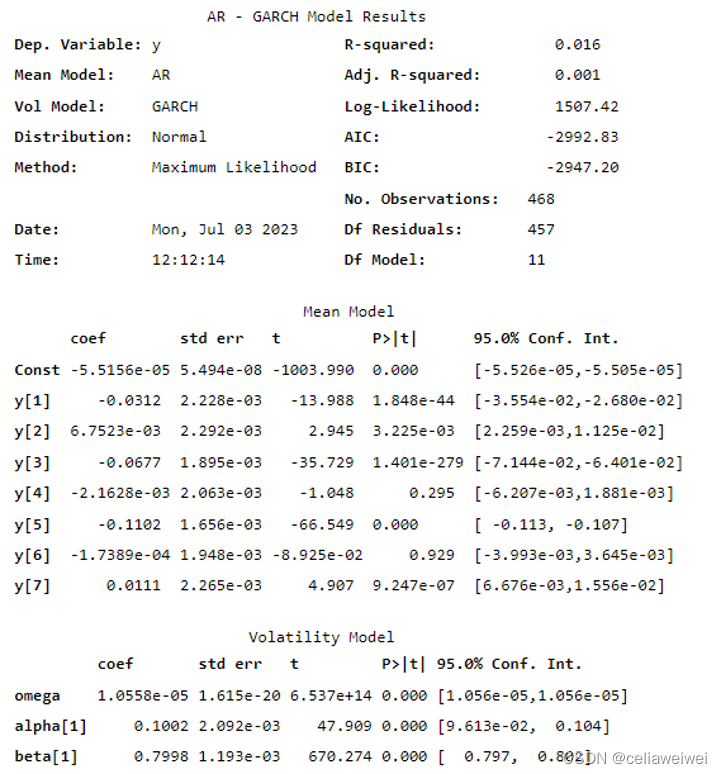

6.GARCH模型的构建与分析

我们建立了AR(7)均值方程和GARCH(1,1)波动率模型的G(GARCH)模型。首先从回归结果着手分析,接着利用波动率模型预测波动率。我们将原始数据、拟合后的条件异方差数据和预测数据一同绘制图表,以便再次分析波动率预测的效果。这样能直观地展示预测的精确度。在现实应用中,例如在大型投资公司的风险预测部门,他们每日都会运用此模型进行风险评估。该模型有助于深入探究序列的波动特性。这对于在变幻莫测的金融市场中保障投资安全至关重要。

我想问问大家,在金融投资的实际操作里,你们更信任基于哪种分布假设得出的VaR数值?欢迎在评论区发表你们的看法,也欢迎点赞和转发这篇文章,让更多的人认识到金融风险评估的难度和关键性。

全国数字货币钱包安装地址:tp9.app,bit16.app,tp784.app,tp888.app,im784.app,im45.app,tokenn.app,imtooken.app,imgw.app,imtom.vip,imtokemn.app,im116.app,imtokne.app,immtoken.app,im钱包.com,imtkem.app,tokim.app,im87.app,tptoka.app,tp钱包.cn,im112.app,im1.app,bitpia.app,imzg.app,imkem.vip,im70.app,im003.app,im82.app,tokim.app,imqb.app,tookeni.app,a471.cc,tokne.app,tokonii.app,imtokes.app,im1122.app,imkct.app,imkd.app,imkct.app,imtek.app,im22.im,imken.app ,tp114.app,bit114.app,imkenn.app,tp115.app,bit115.app,im221.cn,im888.app