RWA借贷业务原计划利用区块链的特长,为金融业带来变革。然而,现状却令人费解。它未能将区块链无需信任的优势融入传统金融,反而将传统金融的违约风险带到了区块链。这如同用拆东墙的钱补西墙,还削弱了发展中国家在传统债券市场的竞争力。

RWA借贷业务现状

RWA借贷业务目前面临复杂局面。一方面,得益于区块链技术,它看似前景广阔。理论上,智能合约等技术能促进交易效率。然而,在实际操作中,违约风险等问题与传统金融紧密相连。调查发现,部分地区的RWA借贷企业超过30%面临风险传导引发的危机。

参与者们感到忧虑,金融市场的稳定也受到了冲击。一些小额投资者因风险的不确定性而犹豫不决,不敢轻易进入市场,这使业务进展变得缓慢。

发展中国家的困境

发展中国家在债券市场面临激烈竞争。受RWA借贷业务风险传递影响,它们处境更加不利。为了吸引投资,这些国家不得不提升利率。比如,一些非洲国家的债券利率已比以往高出5%至10%。

利率过高反而引起众多投资者的忧虑。发展中国家企业若想在国际债券市场崭露头角,也难免受到影响。尤其是拉美地区的新兴企业,他们难以获得低成本资金以拓展业务。

传统金融贷款的信贷局限

传统金融贷款的信贷机会不多,这是一个严重的问题。特别是在发展中国家和信用记录不健全的人群中,这一问题尤为明显。众多小企业主在申请传统贷款时常常遭遇拒绝。据数据显示,在部分发展中国家,高达近七成的小企业在寻求贷款时遇到重重困难。

信贷机会不足,地区经济增长便会受到阻碍。尤其在贫困地区,农民难以获得贷款来购买种子和农具,导致农业发展停滞不前。

区块链贷款的优势

区块链贷款具有不少优势。这种贷款方式使得信贷变得更加公平。对于那些在传统金融体系中处于边缘地位的群体来说,这无疑是个喜讯。比如,那些位于偏远山区的微型工厂,现在有了更多获得贷款的可能。

在决策方面,它更倾向于民主化。在区块链贷款这一领域,借贷事宜的决策是通过共识达成的,确保了每位参与者都有发言权。这与传统贷款模式中银行等机构单方面做出决策的情况形成了鲜明对比。

区块链贷款的风险

区块链贷款虽有优势,但风险同样存在。当涉及现实世界的资产时,信用风险便随之而来。在实际操作中,由于地域和情况的多样性,这种风险变得难以控制。例如,一个跨国资产的区块链借贷项目,由于各国经济政策和市场的不稳定性,已发出信用风险警报。

借贷项目的合规费用较高,正如前面提到的,这些项目在遵守规定上的开支与传统金融并无差异。此外,有些地方对于这种新型借贷的合规问题,尚未建立起明确的规章制度。

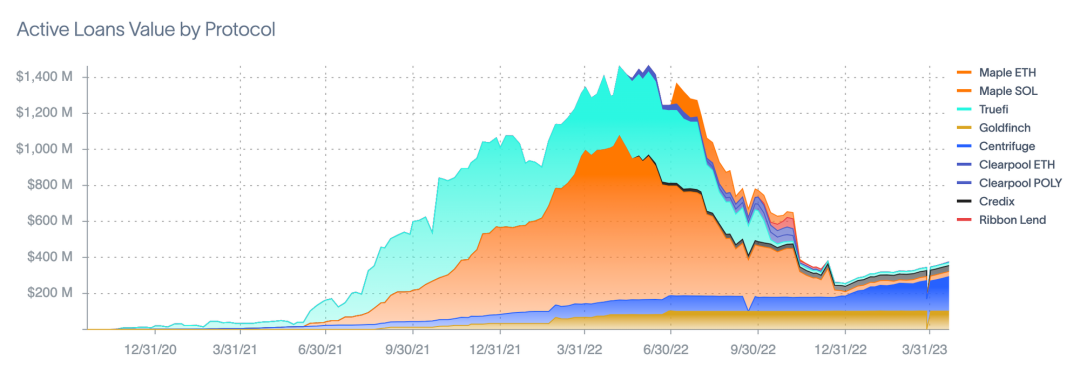

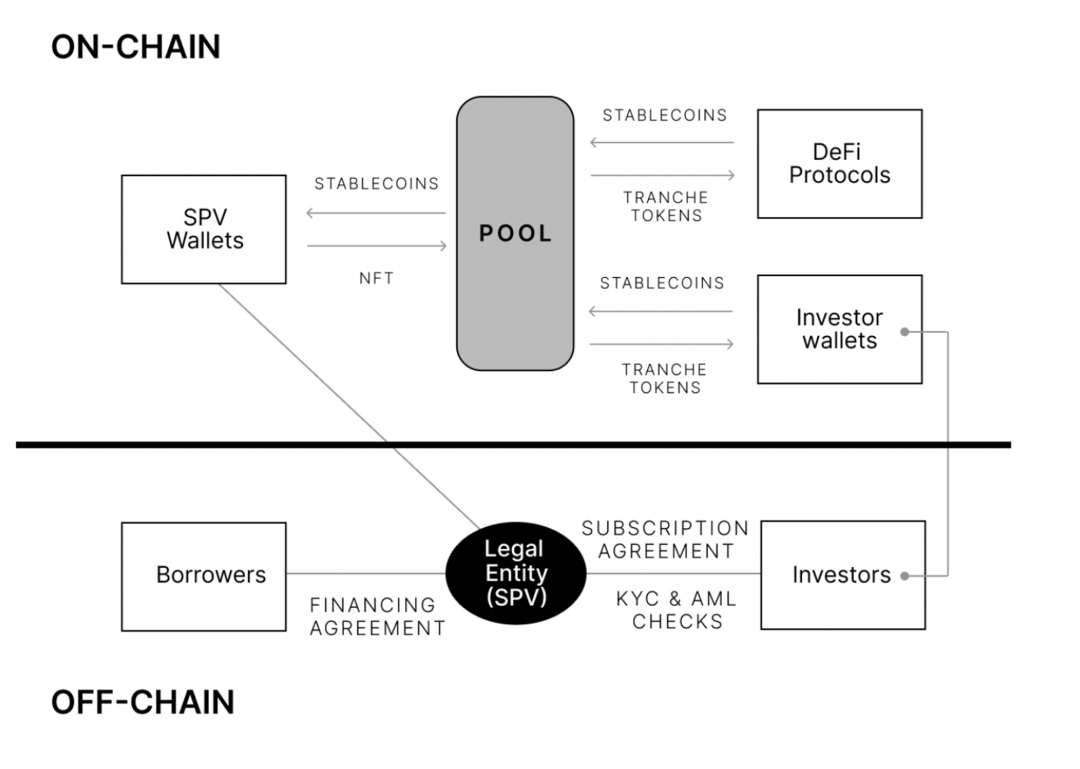

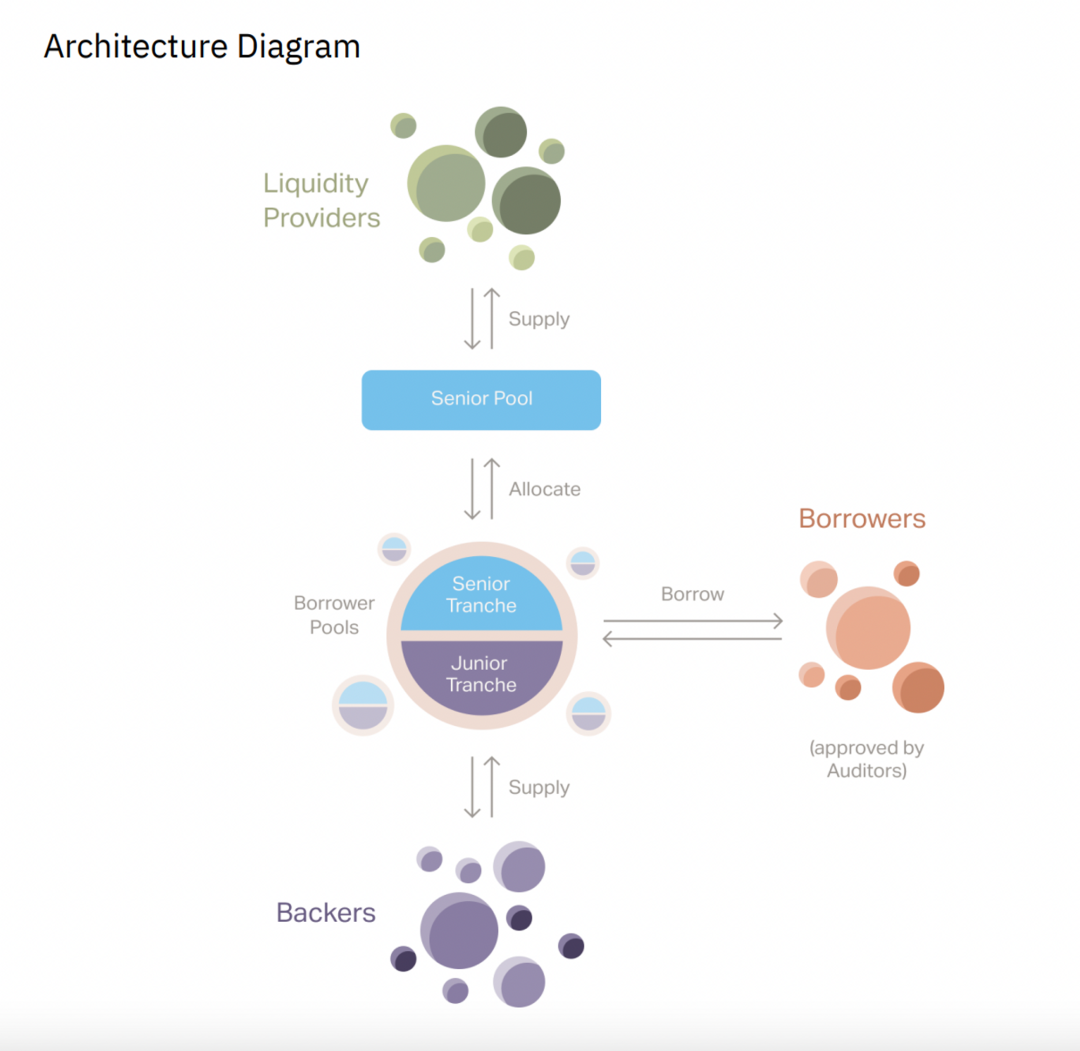

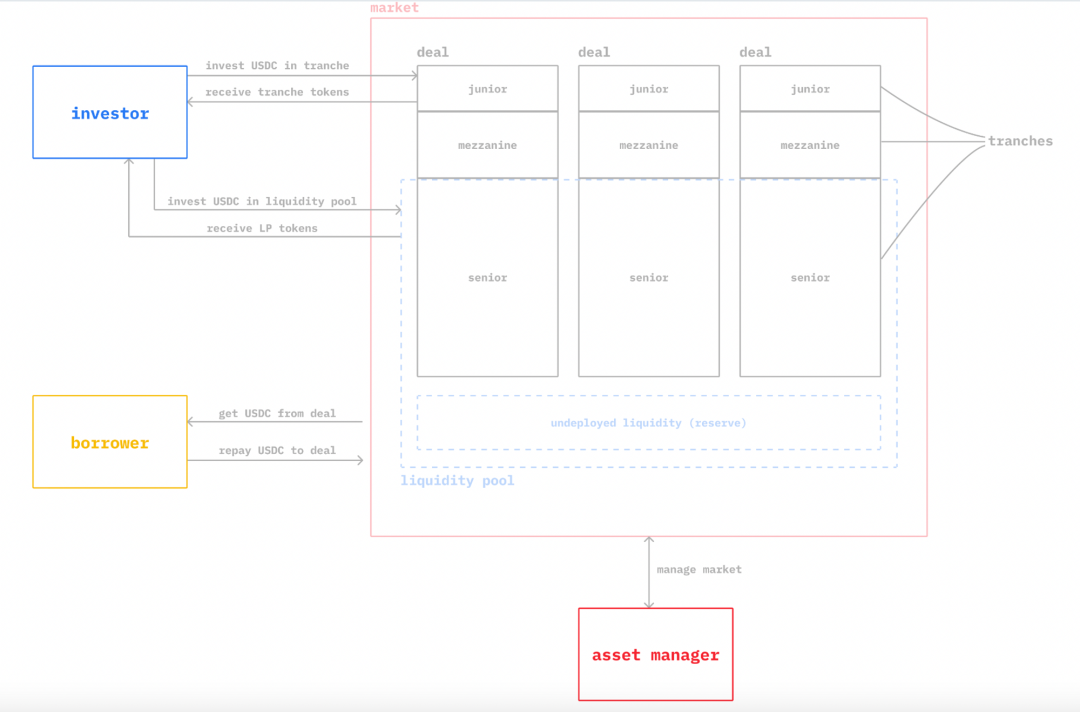

Maple在其中的变革探索

Maple在资本市场改革上开辟了新的道路。它将合规审查与透明贷款相融合。通过LP代币这一独特方式,对流动性不同的投资池进行区分。比如,在一个新兴金融市场,Maple的模式吸引了众多新老投资者的目光。

尽管当地政府支持及KYC等问题得到了关注,Maple仍需克服诸多挑战。此外,每一宗与实际世界及不同司法区域相关的借贷案例,都增加了借贷的风险。为此,Maple正在积极寻求更有效的应对方法。

你对RWA贷款业务的发展趋势有何看法?期待你的留言交流。若你觉得这篇文章不错,不妨点个赞或转发一下。