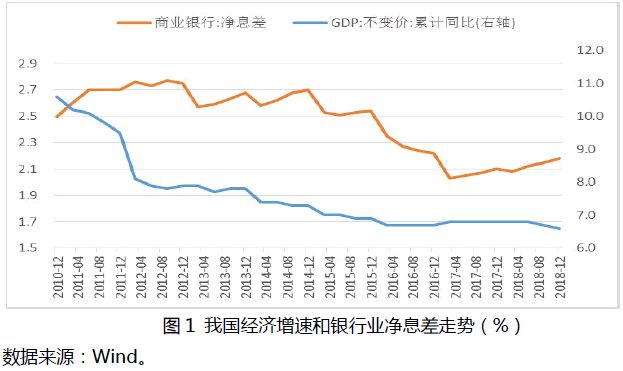

净息差与商业银行的盈利能力相关,净息差还和资产负债管理的成效有关,有许多因素会对净息差水平造成影响,搞清楚这些因素对银行发展非常关键。

货币政策影响

在货币政策调控里,公开市场操作成了央行投放基础货币的关键渠道。近几年,商业银行向央行借款的数量不断增多。比如在一些特定时间段,央行通过公开市场操作频繁调节流动性,众多商业银行需从央行大量借款以满足资金需求。这种变化影响了银行资金的来源结构,这种变化对净息差产生了冲击,这体现出货币政策对银行净息差有着深刻影响。

商业银行要实现发展,这受到货币政策的影响,所以需要不断调整资产负债策略。借款增加会让资金成本有上升的可能性,银行必须思考如何平衡资金成本与收益,要合理安排生息资产的配置,以此来稳定净息差水平。这对银行资产负债管理能力提出了更高的要求。

流动性风险管理

在流动性风险管理上,银行要在资产端开展配置工作,资产端需配置储备金,也要配置债券,储备金收益低,但其流动性良好,债券有一定收益,还能调节资产流动性,比如,一些银行会按规定比例持有法定储备金,同时,会根据市场情况增持部分国债等债券。

在负债端,银行努力提高存款类负债的占比,存款是相对稳定的资金来源,它可降低流动性风险,国有大型银行依靠广泛的网点吸收了大量存款,借此保证负债稳定,不过,不同类型的银行在这方面的能力有差别,城市商业银行和农村商业银行面临着更多挑战。

风险偏好差异

银行的风险偏好存在差异,所以它们的资产配置策略也不尽相同。有些银行的风险偏好较为激进,会倾向于配置高风险资产,目的是通过这种方式获取高收益,进而提升净息差。部分股份制银行加大了对房地产等高风险行业的贷款投放力度。可是,这样的做法很容易引发资产质量方面的问题,在经济形势不好的时候,贷款违约率有上升的可能性。

风险偏好保守的银行 ,资产配置较为稳健 。大型国有银行优先考虑资产安全性 ,贷款投向基础设施建设等低风险领域 。其净息差相对较低 ,但资产质量稳定 ,能在市场波动中保持稳健经营 。

竞争能力体现

在竞争里,要是银行综合服务能力差,就常常采用价格竞争手段,一些地方性小银行,为了拉客户,会降低贷款价格,或者抬高存款价格,这么做虽说能吸引部分客户,却会压缩净息差空间,就像某小型银行,其贷款利率低于市场水平,存款利率高于市场水平,最终致使净息差大幅下降。

银行的综合服务能力很强,它能够通过提供多元化的金融服务来吸引客户。一些大银行拥有丰富的理财业务,拥有丰富的信用卡业务,拥有丰富的投资等业务,它们凭借服务品质赢得市场份额,并不是单纯依靠价格竞争,这样更有利于维持良好的净息差水平。

内控管理问题

一些银行在内控管理上有问题,它们的内部管理流程不完善,机制也不健全,而且运营成本较高。比如,某些银行的审批流程很繁琐,这致使人力成本增加,时间成本也增加。为保证净息差,银行会抬高资产定价,可是这么做会让贷款客户减少,对银行的长远发展不利。

健全内控管理机制的银行,可有效降低运营成本 。一些先进银行借助数字化转型 ,优化了业务流程 ,提高了工作效率 ,减少了不必要的成本支出 。它们能更合理地制定资产定价 ,保持净息差稳定 ,且利于长远发展 。

利率市场化挑战

随着利率并轨改革向前推进,市场化定价能力低的银行面临挑战,存贷款价格过度波动会影响息差稳定。以贷款来说,部分银行零售贷款定价没有体现风险溢价,农业银行在2018年公司贷款平均收益率高于零售贷款,农业银行公司贷款收益率达到4.47%,零售贷款收益率是4.42%,这反映出定价不合理的问题。

在存款方面,银行存款利率的差异不大。在市场利率定价自律机制作用下,银行会把存款利率浮动到基准利率上限,这让银行缺少灵活定价的能力,进而致使在利率市场化进程中容易陷入被动状况。

商业银行在净息差管理方面碰到了诸多挑战,你觉得银行应该优先改善哪一方面来提高净息差?希望大家积极评论、点赞并分享这篇文章。