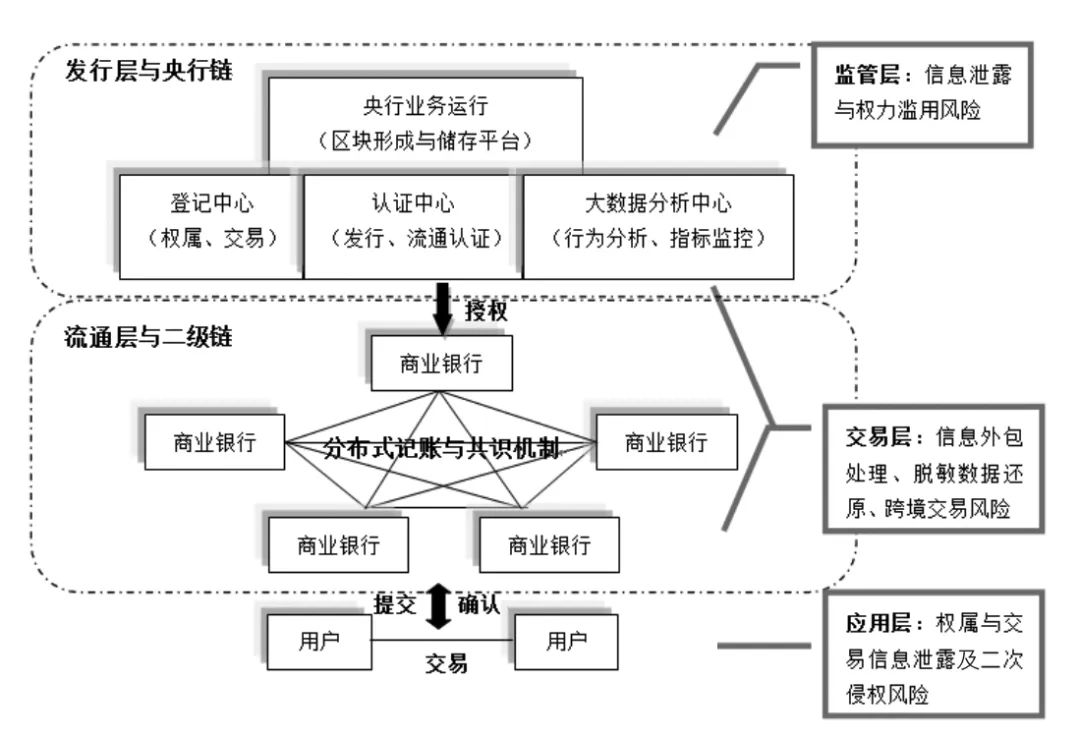

在现行的数字金融阶段,法定数字货币的问世引发了一系列新问题。首先,它促进了金融领域的创新。然而,另一方面,其运作体系中的多层结构带来了风险和权益之间的冲突,这也成为了公众关注的焦点。

信息泄露风险

在法定数字货币的运营过程中,信息泄露的风险较高。应用层、交易层和监管层都存在不少风险,比如信息外包处理等环节可能会出现问题。以2020年为例,一家大型金融机构在处理数据外包时,就发生了部分敏感数据被非法获取的情况。此外,从信息泄露的角度来看,一些小型的数字货币交易平台,由于安全措施不够完善,常常导致用户信息被窃取。

监管机构规定,跨境交易中,交易数据需要跨国界传输和保存,这增加了泄露的可能性。以某些国际数字交易平台为例,它们可能涉及多个国家的数据法律和监管,往往存在信息传输监管的漏洞。

权属确认与交易效力

法律规定的数字货币所有权及交易合法性依托于信息系统。若信息系统出现故障或遭受攻击,那么对权属的确认和交易的合法性将受到严重影响。以2018年为例,某数字货币交易平台就遭遇了黑客攻击,结果交易被迫中断,权属状况变得混乱。

同时,各地及各国可能会有多个登记或认证机构间的数据交流对接。若对接失败或数据部分遗失,将导致物权转移的法律效力难以得到确认。

新的隐私问题

与传统货币相较,法定数字货币引入了新的隐私挑战。此类货币可以承载更多数据,从而使得个人的金融隐私面临更大的风险。例如,在部分城市试点法定数字货币时,居民们表示对自身金融活动的隐私保护感到更加不安。

个人金融信息财产权的重要性日益凸显,已经越过了普通的隐私权和金融隐私权的界限。这种情况可能会让某些金融机构或企业过分依赖这些信息,追求更多利益,但普通民众往往无法有效应对。

新的张力

国家法定数字货币的强化与个人金融隐私权之间出现了冲突。这种冲突在日常生活中进行金融交易时尤为突出。比如,当普通消费者使用法定数字货币时,会有种感觉,仿佛自己的每一行动都在受到监管。

本质上讲,技术上的改进仅能解决表面问题,而权力结构的根本不平衡则需要重新考量。在那些已实施法定数字货币的国家,普遍存在货币权力与个人隐私权之间的冲突。

金融隐私的克减性

金融隐私和信息权需要得到监管。央行及其相关部门需履行相应责任。比如,在依据信用数据作出决策时,必须依照法定流程行事。

必须清楚界定各使用领域和授权流程。若不然,民众的金融秘密将无法得到有效保护。以某银行信用信息的共享为例,过去由于流程不透明,导致一些客户权益受到损害。

衍生数据专有权

法律规定的数字货币相关数据,会形成专属权利。这种专属权利的归属需要明确划分。首先,数据的获取途径必须合法合规。例如,通过非法手段获取的个人信息所生成的数据,不应享有专有权。

同时,法律上需对行使权限及保护措施做详尽规定。若缺乏此类规定,数据市场中的各方利益便难以得到明确划分。

数字货币的发展势头强劲,然而在保障个人隐私方面,我们是否已经做得足够?期待大家在阅读完这篇文章后,能发表评论,分享各自的见解。